STIRIPESURSE.RO vă prezintă proiectul de Ordonața de Urgență prin care Guvernul va stabili că salariile anumitor categorii de angajați nu vor scădea sub nivelul datei de 1 ianuarie 2018. Este vorba despre bugetarii care nu au normă întreagă, persoanele încadrate în grad de handicap grav sau accentuat, precum și a persoanelor fizice care desfășoară activitatea în domeniul creării de programe pentru calculator, în domeniul cercetării-dezvoltării și inovării, precum și în activități cu caracter sezonier. Ceea ce e nou în proiectul Ministerului de Finanțe este că el se referă și la angajații din mediul privat. Proiectul propus miercuri seara e diferit de cel propus marți seara.

Proiectul de OUG poate fi constultat AICI

Nota de fundamentare poate fi consultată AICI

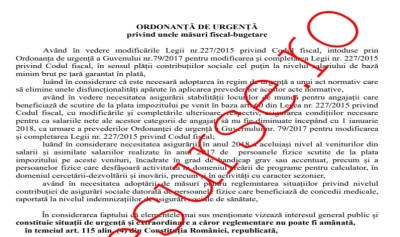

”ORDONANȚĂ DE URGENȚĂ

privind unele măsuri fiscal-bugetare

Având în vedere modificările Legii nr.227/2015 privind Codul fiscal, intoduse prin Ordonanța de urgență a Guvenului nr.79/2017 pentru modificarea şi completarea Legii nr. 227/2015 privind Codul fiscal, în sensul plății contribuțiilor sociale cel puțin la nivelul salariului de bază minim brut pe țară garantat în plată,

luând în considerare că este necesară adoptarea în regim de urgenţă a unui act normativ care să elimine unele disfuncționalități apărute în aplicarea prevederilor acestor acte normative,

Citește și: Șerban Nicolae s-a cerut AFARĂ! De unde va fi schimbat senatorul PSD

având în vedere necesitatea asigurării stabilității locurilor de muncă pentru angajații care beneficiază de scutire de la plata impozitului pe venit în baza art. 60 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, respectiv, asigurarea condițiilor necesare pentru ca salariile nete ale acestor categorii de angajați să nu fie diminuate începând cu 1 ianuarie 2018, ca urmare a prevederilor Ordonanței de urgență a Guvernului nr. 79/2017 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal;

luând în considerare necesitatea asigurării, în anul 2018 a aceluiași nivel al veniturilor din salarii și asimilate salariilor realizate în anul 2017 de persoanele fizice scutite de la plata impozitului pe aceste venituri, încadrate în grad de handicap grav sau accentuat, precum și a persoanelor fizice care desfășoară activitatea în domeniul creării de programe pentru calculator, în domeniul cercetării-dezvoltării și inovării, precum și în activități cu caracter sezonier,

având în necesitatea adoptării de măsuri pentru reglemntarea situațiilor privind nivelul contribuției de asigurări sociale datorată de persoanele fizice care beneficiază de concedii medicale, raportată la nivelul indemnizaţiilor de asigurări sociale de sănătate,

În considerarea faptului că elementele mai sus menţionate vizează interesul general public şi constituie situaţii de urgenţă şi extraordinare a căror reglementare nu poate fi amânată,

în temeiul art. 115 alin. (4) din Constituţia României, republicată,

Guvernul României adoptă prezenta ordonanţă de urgenţă.

ART.I

(1) Prevederile prezentului articol se aplică persoanelor fizice care realizează venituri din salarii și asimilate salariilor în baza contractelor individuale de muncă sau a actelor de detaşare, aflate în derulare la data de 31 decembrie 2017 și care se încadrează în categoriile de persoane scutite de la plata impozitului pe venit potrivit art. 60 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, denumită în continuare Codul fiscal, al căror salariu brut lunar este majorat cu cel puțin 20% față de nivelul celui din luna decembrie 2017, în perioada de aplicare a prezentului articol precum și persoanelor fizice prevăzute la art. 168 alin. (2) și (4) din Codul fiscal.

(2) În sensul prezentei ordonanțe de urgență salariul brut din luna decembrie 2017, menționat la alin. (1), cuprinde salariul brut de încadrare şi elementele de natura veniturilor salariale care se acordă, în fiecare lună, conform contractului individual de muncă valabil în luna decembrie 2017, care constituie bază de calcul al contribuţiilor sociale obligatorii.

Citește și: Vacanță de LUX pentru Klaus Iohannis! REACȚIA Administrației Prezidențiale

(3) În cazul în care contractul individual de muncă a fost suspendat până la data de 31 decembrie 2017 sau este suspendat la această dată, iar angajatul își reia activitatea în cursul anului 2018, salariul brut luat în considerare este cel prevăzut la alin. (2).

(4) Prevederile prezentului articol nu se aplică:

a) personalului din sectorul bugetar plătit din bugetul general consolidat al statului, prevăzut în Legea-cadru nr. 153/2017 privind salarizarea personalului plătit din fonduri publice, cu modificările și completările ulterioare;

b) de la data operării modificării, în situațiile în care, potrivit acordului de voință al părților, în cadrul perioadei prevăzută la art. III alin. (1) nivelul salariului brut lunar este diminuat sub nivelul prevazut la alin. (1);

Citește și: Probleme MARI pentru românii cu rate! S-a ÎNTÂMPLAT ASTĂZI

c) pentru perioada în care contractul individual de muncă este suspendat potrivit Legii nr. 53/2003 - Codul muncii, republicată, cu modificările şi completările ulterioare.

(5) Prin derogare de la prevederile art. 168 alin. (5) din Codul fiscal, pentru angajații prevăzuți la alin. (1) și (3) angajatorii/plătitorii, după caz, stabilesc, rețin la sursă și plătesc contribuția de asigurări sociale de sănătate, după următoarea formulă de calcul:

CASS reținută = venit brut 2018 – CAS datorată in 2018 – salariu net decembrie2017

Simbolurile utilizate au următoarele înțelesuri:

Citește și: SURPRIZĂ! Ce pensie GRASĂ are Gabriel Oprea – I-a crescut de ZECE ORI într-un an

a) CASS reținută = contribuția de asigurări sociale de sănătate reținută de către angajatori/plătitori din salariul brut în lună, care nu poate fi mai mare decât contribuția calculată și datorată conform dispozițiilor Codului fiscal;

b) venit brut 2018 = venitul bază de calcul al CASS, realizat în anul 2018;

c) CAS datorată in 2018 = contribuţia de asigurări sociale, calculată și reținută de către angajatori/plătitori, potrivit prevederilor Codului fiscal;

Citește și: Angajări ILEGALE și salarii REGEȘTI! La ce companie de STAT s-a ACTIVAT Corpul de Control al premierului

d) salariu net decembrie2017 = salariul net, determinat prin deducerea din salariul brut a contribuţiilor sociale individuale obligatorii, potrivit legii, în luna decembrie 2017, corespunzător salariului brut prevăzut în contractul individual de muncă, aflat în derulare la data de 31 decembrie 2017.

(6) În cazul în care, în cursul lunii, contractul individual de muncă este suspendat, a încetat raportul de muncă sau intervine detașarea angajatului, salariul brut de referință menționat la alin. (2), se recalculează proporțional cu numărul de zile lucrate în luna pentru care se datorează contribuția de asigurări sociale de sănătate.

Citește și: RUŞINOS! Unde a dus revoluţia fiscală: Oamenii trebuie să vină cu bani de-acasă

(7) Dispozițiile prezentului articol sunt aplicabile și în cazul în care pentru angajații detașați, drepturile salariale sunt plătite de către entitatea la care au fost detaşați pe baza informațiilor transmise de angajator referitoare la îndeplinirea condițiilor prevăzute la alin. (1), respectiv majorarea cu cel puțin 20% a salariului brut de referință prevăzut la alin.(2).

(8) Valoarea reprezentând diferența pozitivă dintre contribuția de asigurări sociale de sănătate datorată și calculată potrivit prevederilor Codului fiscal și contribuția de asigurări sociale de sănătate reținută potrivit alin. (5), se stabilește de către angajator/plătitor și se evidențiază distinct ca sumă dedusă în Declaraţia privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate, reglementată potrivit Codului fiscal.

Citește și: Haos în primăriile din România în urma noilor măsuri fiscale: Ce sumă uriașă a pierdut Primăria Capitalei

(9) Organul fiscal central transmite zilnic, în sistem informatic, unităților Trezoreriei Statului, un fișier conținând sumele deduse potrivit alin. (8). Acest fișier cuprinde și data plații reprezentată de scadența contribuției de asigurări sociale de sănătate declarată. Pe baza acestui fișier se debitează automat un cont distinct de venituri al bugetului de stat codificat cu codul de identificare fiscală al angajatorului/plătitorului și se creditează contul de venituri al Fondului național unic de asigurări sociale de sănătate codificat cu codul de identificare fiscală al angajatorului/plătitorului. Documentul justificativ pe baza căruia se realizează fișierul îl reprezintă Declaraţia privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate.

(10) Organul fiscal central transmite zilnic, în sistem informatic, Casei Naționale de Asigurări de Sănătate informații cu privire la contribuția de asigurări sociale de sănătate, datorată și calculată potrivit prevederilor Codului fiscal, declarată prin Declaraţia privind obligaţiile de plată a contribuţiilor sociale, impozitului pe venit şi evidenţa nominală a persoanelor asigurate.

Citește și: Legea a fost adoptată! Ce trebuie să știe toți șoferii

(11) Verificarea modului de determinare a diferenței prevăzute la alin. (8) se realizează de organele fiscale potrivit dispozițiilor Legii nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare, pe baza unei analize de risc specifice.

(12) Dispozițiile prezentui articol sunt aplicabile și în cazul în care sunt stabilite diferențe în plus față de suma dedusă de angajator/plătitor prin declarația prevăzută la alin. (8), fie prin corectarea declarației fiscale de către angajator/plătitor, fie prin emiterea unei decizii de impunere de către organul fiscal competent.

(13) În cazul în care sunt stabilite diferențe în minus față de suma dedusă de angajator/plătitor prin declarația prevăzută la alin. (8), fie prin corectarea declarației fiscale de către angajator/plătitor, fie prin emiterea unei decizii de impunere de către organul fiscal competent, aceasta se recuperează la bugetul de stat prin debitarea contului de venituri al Fondului național unic de asigurări sociale de sănătate codificat cu codul de identificare fiscală al angajatorului/plătitorului și creditarea contului bugetului de stat codificat cu codul de identificare fiscală al angajatorului/plătitorului. În acest caz, angajatorul/plătitorul este obligat la plata diferenței în minus.

ART. II

Legea nr. 227/2015 privind Codul fiscal, publicată în Monitorul Oficial al României, Partea I, nr. 688 din 10 septembrie 2015, cu modificările şi completările ulterioare, se modifică şi se completează după cum urmează:

Citește și: Simona Halep joacă tare: A refuzat o ofertă fabuloasă – răspunsul care i-a lăsat mască pe şefii companiei

1. La articolul 139 alineatul (1), litera o) se modifică și va avea următorul cuprins:

”o) indemnizaţiile de asigurări sociale de sănătate suportate de angajator sau din Fondul naţional unic de asigurări sociale de sănătate, potrivit legii, primite pe perioada în care persoanele fizice care realizează venituri din salarii sau asimilate salariilor beneficiază de concedii medicale şi de indemnizaţii de asigurări sociale de sănătate, conform prevederilor legale”

2. La articolul 143, alineatul (4) se modifică și va avea următorul cuprins:

” (4) Pe perioada în care şomerii beneficiază de concedii medicale şi de indemnizaţii de asigurări sociale de sănătate, cu excepţia cazurilor de accident de muncă sau boală profesională, baza lunară de calcul al contribuţiei de asigurări sociale datorate bugetului asigurărilor sociale de stat este suma reprezentând indemnizaţia de asigurări sociale de sănătate de care beneficiază conform prevederilor legale, iar contribuţia de asigurări sociale se suportă la nivelul cotei prevăzute la art. 138 lit. a) şi se reţine din indemnizaţia de asigurări sociale de sănătate.”

3. Articolul 144 se modifică și va avea următorul cuprins:

„Pe perioada în care persoanele fizice prevăzute la art. 1 alin. (2), art. 23 alin. (2) şi la art. 32 din Ordonanţa de urgenţă a Guvernului nr. 158/2005 privind concediile şi indemnizaţiile de asigurări sociale de sănătate, aprobată cu modificări şi completări prin Legea nr. 399/2006, cu modificările şi completările ulterioare, beneficiază de concedii medicale şi de indemnizaţii de asigurări sociale de sănătate, baza lunară de calcul al contribuţiei de asigurări sociale datorate bugetului asigurărilor sociale de stat este suma reprezentând indemnizaţia de asigurări sociale de sănătate de care beneficiază conform prevederilor legale, iar contribuţia de asigurări sociale se suportă la nivelul cotei prevăzute la art. 138 lit. a) și se reține din indemnizaţia de asigurări sociale de sănătate.”

4. La articolul 146, după alineatul (53) se introduce un nou alineat, alineatul (54), cu următorul cuprins:

"(54) ) În cazul în care contribuția de asigurări sociale calculată potrivit alin. (5) este mai mică decât contribuția de asigurări sociale stabilită potrivit alin. (51), diferența se plătește de către angajator/plătitorul de venit în numele angajatului/beneficiarului de venit.”

5. La articolul 168, alineatul (51) se modifică şi va avea următorul cuprins:

”(51) Prevederile art. 146 alin. (51) - (54) se aplică în mod corespunzător.”

ART. III

(1) Dispozițiile art. I sunt aplicabile veniturilor din salarii și asimilate salariilor realizate de persoanele menționate la art. I alin. (1) și (3) în anul 2018.

(2) Dispozițiile art. I alin.(12) sunt aplicabile pe perioada prevăzută la alin. (1).

(3) Dispozițiile art. I alin.(13) sunt aplicabile și după perioada prevăzută la alin. (1), în cadrul termenului de prescripție a dreptului de stabilire a creanţelor fiscale prevăzut de Legea nr. 207/2015, cu modificările și completările ulterioare.

(4) Pentru veniturile din salarii și asimilate salariilor realizate de persoanele menționate la art. I alin. (1) și (3) în anul 2018, înainte de data intrării în vigoare a prezentei ordonanțe de urgență, angajatorul/plătitorul poate efectua regularizarea prin depunerea declarației rectificative, până la 31 decembrie 2018.

(5) În aplicarea art. I și III, în termen de 15 zile de la intrarea în vigoare, se emit norme aprobate prin ordin al președintelui Agenției Naționale de Administrare Fiscală.

(6) Dispozițiile art. II se aplică începând cu obligaţiile declarative aferente lunii ianuarie 2018.

PRIM - MINISTRU,

VASILICA - VIORICA DĂNCILĂ”.

Comentează