Marian Vanghelie nu scapă de procurorii anticorupție. În timp ce fostul primar al Sectorului 5 face pe aranjorul în politica mare punând mai nou și președintele României - VEZI AICI, DNA îi face ”cadou” un nou dosar de mare corupție cu prejudiciu uriaș.

UPDATE: Am primit la redacție un Punct de vedere transmis de Daniel S. Udrescu, CPA, Auditor, EC care va fi public în integralitate la sfarsitul articolului

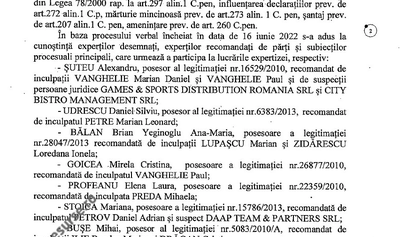

Ieri a fost emisă o nouă ordonanță care îi vizează pe Marian Vanghelie, fratele său, Paul Vanghelie, Lupașcu Marian, Petre Leonard, Loredana Zidarescu și alte persoane implicate în dosar, în total opt inculpați.

Procurorul-șef al secției DNA, care gestionează cazul, a decis să disjungă dosarul principal din motive legate de celeritatea și eficiența procesului penal.

Decizia de a disjunge acest dosar vine ca urmare a finalizării expertizei consultate de STIRIPESURSE.RO, care a fost gata de mai bine de un an. Prejudiciul stabilit se ridică la peste 180 de milioane de lei, iar despre probele aflate la dosar sursele mele susțin că sunt clare și concludente. Aceste elemente i-au determinat pe procurori să accelereze trimiterea în judecată a celor implicați.

Ce înseamnă prejudiciul de 36 de milioane de EURO

Prejudiciul de peste 180 milioane de lei este legat de mai multe achiziții și contracte suspecte, incluzând bunuri precum patinoare, cutii de arhivă, bomboane, agende, gel dezinfectant (covid 19), măști faciale, etc.

Este un caz complex, dar în această secțiune a dosarului, lucrurile par destul de clare, atât în ceea ce privește vinovăția, cât și valoarea pagubelor.

Restul inculpaților din dosar, printre care Salavăstru Valerian și Disăgilă Nicoleta, vor rămâne în dosarul principal, unde se continuă administrarea probelor. În paralel, reprezentanții societăților prejudiciate – Economat Sector 5 SRL și Amenajare Edilitară S5 SRL (fosta AES S5 SA) – au fost chemați la DNA alături de avocații lor, pentru a discuta detalii suplimentare privind prejudiciul total, care depășește 500 de milioane de lei (100 milioane de EURO)

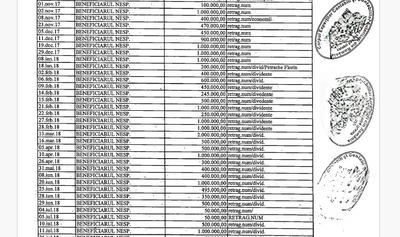

Schema prin care se drenau milioanele de EURO

Firma 1 cumpăra orice de la firma 2 la prețul de piață corect. Apoi, firma 1 vindea către firma 3. Da, firma 3 vindea apoi către firma 4 care, în sfârșit vindea către Economar Sector 5.

Economat Sector 5, vindea ce putea la un preț mai mare (un profit corect, legal, etc, dar prețul deja era de două, trei ori mai mare) către societăți ale Primăriei Sector 5. Ce nu putea vinde acolo, vindea la grădinițele ori colegiile, ori pe unde se putea prin sector.

Măsuri de sechestru asigurator

Tot ieri, DNA a emis și ordonanțe de sechestru asigurator asupra conturilor celor implicați, în vederea recuperării prejudiciului. Aceste măsuri au fost deja aplicate la societățile și băncile vizate, conform procedurilor. Dosarul disjuns, care se concentrează pe prejudiciul de 180 de milioane de lei, este în etapa finală de pregătire pentru trimiterea în judecată.

Un aspect important al acestui caz este expertiza contabilă – 5000 de pagini, cu date clare și devoalarea circuitelor prin care banii publici au ajuns în alte părți.

****

Punct de vedere transmis de Daniel S. Udrescu, CPA, Auditor, EC

În primul rând, a publica părți TRUNCHIATE ale unei investigații nu este legal. Se propagă ideea că prejudiciu din profitul pe lanț al unor tranzacţii ar fi nelegal. ERONAT. Legea fiscală nu prevede o raportare a profitului pe lanț fiind imposibil pentru Beneficiar, să cunoască prețul de achiziție al furnizorului/ furnizorilor furnizorului. Trebuie arătat aici că prețurile către un distributor sunt diferite fată de cele ale unei achiziții directe, distribuitorul având un preț redus pentru un teritoriu.

În al doilea rând, ghilimele indică în mod clar că argumentul prejudiciului nu este legal. Pentru o lucrare științifică, experții desemnați sunt obligați în calitate de profesionişti membrii CECCAR, să facă următoarea afirmație, în baza Standardului 35: „Nu se pune problema calculării unui eventual prejudiciu din perspectiva legislației fiscale-contabile aplicabile perioadei".

În al treilea rând, pe latura civilă, procedura legală este cea dată de legea civilă. Pe partea civilă, calculele din expertiză nu respectă procedura legală de calcul a adaosului comercial aferent perioadei, dar obiectivele expertizei propagă o metodologie a profitului pe tranzacție. Deci metodologia prejudiciului adus tranzacției nefiind descrisă de legea CONTABILĂ ȘI FISCALĂ nu poate fi considerată o încălcare a legii. Această diferență între prețul de cumpărare și prețul de vânzare la tranzacție nu este prevăzută în lege întrucât raportarea fiscală sau contabilă, OMFP 1802/2014 actualizată până în 2023 și Legea contabilității 82/1991 actualizată până în 2023 prevăd un singur format de raportare, cea pentru perioadă, care permite acumularea costurilor pe perioada, NU PE TRANZACTIE, în baza cărora se calculează taxele şi impozitele.

Prin referire la tranzacție, diferența dintre prețul de cumpărare și prețul de vânzare, înlătură profitul și sursa impozitelor și taxelor, care este impozitul pe profit pentru perioadă, ce este raportat conform Codului fiscal individual pentru fiecare contribuabil, nu pe lanţ. Deci este o metodologie eronată.

Expertiza, prin forma ei și referitoare la obiective de pagubă/prejudiciu într-o activitate comercială, în care tranzacțiile și schimburile sunt libere între companii, încalcă art. 45 din Constituția României - Accesul liber al persoanei la o activitate economică, libera inițiativă și exercitarea acestora în condițiile legii sunt garantate, după ce, în baza art 56 din Constituția României, persoanele fizice și societățile comerciale au îndeplinit obligatiile lor faţă de stat prin plata impozitelor si taxelor, calculate pe perioadă. Potrivit articolului 136 alin.5 din Constituția României, profitul unei societăți comerciale, sub rezerva respectării articolului 56 din plata taxelor și impozitelor, este proprietate privată inviolabilă, potrivit legii organice.

Calculul unui pretins prejudiciu creat de BENEFICIAR, în condițiile în care prejudiciul este reprezentat de diferența dintre prețul la care a achiziționat produsele de la FURNIZOR și prețul de achiziție înregistrat de FURNIZOR pentru aceleași produse (termenul economic este adaos comercial), ESTE O IMPOSIBILITATE CONTABILĂ ŞI FISCALĂ, deoarece BENEFICIARUL nu are o asemenea responsabilitate LEGALĂ de raportare si nu poate cunoaşte preţurile de achiziţie pe lanţ de furnizori.

Și ca o concluzie, Economat Sector 5 SRL, este o entitate care are asociat unic Consiliul Local Sector 5. O imposibilitate care anulează toate tranzacțiile pentru că Legea 31/1990 nu permite entităților fără personalitate juridică să dețină capital.

- Art 15 din Legea 31/1990 - Contractele între societatea cu răspundere limitată și persoana fizică sau persoana juridică, asociat unic al celei dintâi, se încheie în formă scrisă, sub sancțiunea nulității absolute. Consiliul Local Sector 5 ca semnatar al actului constitutiv nu are personalitate juridică – nu este nici persoană fizică, nici persoană juridică deci nu poate încheia un act constitutiv, intervenind nulitatea absolută a actului constitutiv.

- Articolul 40(1) din Legea 31/1990 În cazul în care cerințele legale sunt îndeplinite, registratorul, prin încheiere, va dispune înmatricularea societății în registrul comerțului, în condițiile prevăzute de legea privind acest registru. Cerinţele legale nu au fost îndeplinite societatea fiind o imposibilitate în construcţie, din actele de înfiinţare lipsind împuternicirea expresă a CGMB şi calitatea UAT Bucureşti de proprietar al părţilor sociale.

- Art 81 (3) din Legea 215/2001 - Atribuţiile prevăzute la alin. (2) lit. c)-h), p) şi q) pot fi exercitate numai pe baza împuternicirii exprese date prin hotărâre a Consiliului General al Municipiului Bucureşti, unde 2.f şi h sunt

- f) administrează, în condiţiile legii, bunurile proprietate publică sau privată a municipiului, de pe raza sectorului, pe baza hotărârii Consiliului General al Municipiului Bucureşti;

- h) înfiinţează instituţii, societăţi comerciale şi servicii publice; instituie, cu respectarea criteriilor generale stabilite prin lege, norme de organizare şi funcţionare pentru instituţiile şi serviciile publice, precum şi pentru societăţile comerciale pe care le înfiinţează sau care se află sub autoritatea lor; numesc şi eliberează din funcţie, în condiţiile legii, conducătorii instituţiilor publice şi ai serviciilor publice de interes local;

Cu stimă,

Daniel S. Udrescu, CPA, Auditor, EC

Comentează