Decizia BNR de a plafona gradul de îndatorare va avea impact major în economie! Aplicarea limitelor din proiectul BNR ar putea duce la un impact de 1,8% pe an din PIB.

Potrivit unor calcule ZF realizate pe baza datelor BNR, volumul de împrumuturi noi către populaţie, în lei și euro, a atins 31,4 miliarde de lei anul trecut. Cea mai mare parte a creditelor noi, 60%, echivalentul a 18,8 miliarde de lei, a mers în consum. La acestea se adaugă creditele acordate de IFN-uri, în valoare de cel puțin 5,2 miliarde de lei, având în vedere statisticile ALB România, care pretinde că are 90% din piața nebancară.

Gradul de îndatorare reprezintă cât la sută din venitul tău disponibil poate fi rată la credit.

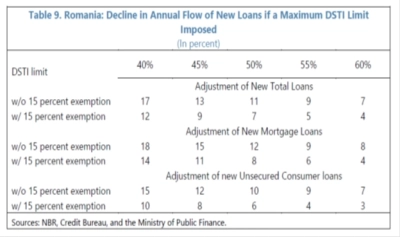

Potrivit documentului de analiză pe baza căruia a fost făcută propunerea BNR de plafonare a gradului de îndatorare, la care au lucrat experți ai Fondului Monetar Internațional, măsura va avea un efect direct considerabil asupra volumului de credite acordat. Experţii FMI și BNR au calculat un impact de 18% in totalul creditelor ipotecare noi acordate, dacă va fi aplicat un plafon maxim de îndatorare de 40%, adică ceea ce propune BNR. Pentru credite de consum, plafonul de 40% ar fi avut un impact de 15% în totalul creditelor acordate. BNR are, însă, în plan plafoane mult mai mici, deci impactul va fi mult mai mare.

Dacă facem un calcul pe ceea ce înseamnă credite noi acordate în 2017 şi aplicăm plafoanele indicate în proiectul Băncii Naţionale, volumul de credite noi se va reduce considerabil. Calculat ca impact în Produsul Intern Brut, asta înseamnă 1,8% pentru un an!

Astfel, din totalul de 36,6 miliarde de lei, volumul de credite acordate de bănci și IFN-uri în 2017 către populaţie, impactul ar fi de 15,24 miliarde de lei! Acest impact ia în calcul mediana pentru diverse tipuri de credit, care, potrivit aceluiași raport FMI, anul trecut a fost de aproximativ 27% pentru credite de consum, respectiv 46% pentru credite ipotecare. Cu alte cuvinte, potrivit estimărilor BNR și FMI, gradul mediu de îndatorare pentru creditele de consum acordate de bănci anul trecut a fost de 27%, în timp ce pentru cele ipotecare, de 46%. Atenție, însă: raportul FMI ia în calcul exclusiv statistici de la bănci. Pentru industria IFN-urilor, nu există statistici oficiale cu privire la gradul mediu de îndatorare; potrivit surselor noastre, acesta poate fi estimat la circa 50-55% pentru credite de consum.

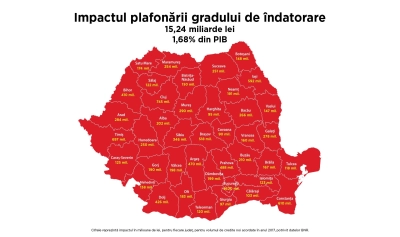

Așadar, dacă împărțim volumul de împrumuturi emise anul trecut pe tipuri de credite (de consum și ipotecare) și aplicăm coeficienții relevanți în funcție de aceste tipuri și de moneda creditului, impactul este de 15,24 de miliarde de lei, dintre care peste 12 miliarde (82%) numai din credite de consum. Impactul la nivelul fiecărui județ, pe baza estimărilor noastre raportate la statisticile BNR, este descris în imaginea de mai jos

(Date BNR, raport FMI si analiza stiripesurse.ro)

Dacă menţinem și în 2018 ritmul de creştere de 7% pe an (înregistrat în 2017 versus 2016) pentru volumul de credite noi şi luăm în considerare produsul intern brut prognozat de Comisia Naţională de Prognoză, de 908 miliarde de lei, asta înseamnă că şi pentru acest an impactul este uriaş: 1,8% din PIB, adică 16,3 miliarde de lei. Dacă modificarea de regulament va fi aplicată cu 1 iulie, impactul asupra produsului intern brut va fi de aproape 1% din PIB, adică 8,15 miliarde de lei doar pentru al doilea semestru al acestui an!

Evident, extrapolând și presupunând că nimic nu se schimbă, măsura va avea impact asupra produsului intern brut în toți anii următori, pentru că limitarea atât de abruptă a creditării va lovi puternic în consum şi, în consecinţă, în creşterea economică. De altfel, problema nu are doar o dimensiune economică, ci şi o dimensiune socială. Problema reală este impactul pe care această măsură îl va avea asupra populaţiei. Doar în acest an, zeci de mii de români nu vor mai putea lua credite de la bănci sau IFN-uri din cauza limitelor la gradul de îndatorare iar cei care s-au împrumutat în perioada cu valori mici ale ROBOR au acum o rată mai mare chiar şi cu 30% din cauza creşterii acestui indicator. Soluţia pentru ei ar fi putut fi o refinanţare, inaccesibilă începând cu 1 iulie, dacă noile reglementări ale BNR intră in vigoare.

Deşi bancherii au bătut cu pumnul în masă la discuţiile cu BNR şi susţin că plafonul impus este prea mic şi va avea consecinţe negative asupra pieţei, reprezentanţii Băncii Naţionale nici nu vor să audă. Tot bancherii au declarat că deşi măsura în sine nu este rea, nu este momentul potrivit iar rezultatul poate fi exact opusul celui aşteptat de BNR: impact major asupra consumului, a pieţei financiare şi a economiei.

Acelaşi lucru l-a susţinut şi ministrul de Finanţe, Eugen Teodorovici, atunci când a fost întrebat despre plafonarea gradului de îndatorare. ,,Trebuie să lăsăm populaţia, pentru că este normal să apeleze la astfel de instrumente, deci de creditare, pentru nevoile pe care le au în derulare. Nu sunt într-o astfel de poziţie în care să fiu împotriva unei astfel de abordări, adică să susţin o limitare. Vedem, analiză, dar nu împărtăşesc astăzi această idee, de a limita. De a fi poate mai atenţi este în regulă, dar să nu limitezi şi chiar să ceri foarte multe condiţii în momentul în care o persoană se îndatorează. Spun foarte clar că statul, în piaţă, trebuie să aibă totuşi anumite momente pe care le argumentează foarte clar atunci când intervine. Nu sunt în favoarea unei plafornări, şi încă foarte jos pe această creditare. Este o primă propunere în cadrul Comitetului de la BNR”, spunea Teodorovici în februarie.

Comentează